2023. 2. 13. 09:04ㆍ아티클 | Article/인사노무상식 | Common Sense Series of Personne

Regarding a house for a family and temporary two houses for a family

많은 국민들이 세법은 자주 바뀐다는 선입견을 가지고 있다. 그런데 최근에 정부가 주택 정책을 펴면서 세법이 바뀌어도 너무 자주 바뀌었다. 2017년 8월부터 현재까지 계속된 부동산 정책의 변화로 인해 ‘1세대 1주택 비과세’, ‘일시적 2주택의 판단’, ‘다주택자에 대한 중과세’ 규정의 적용 요건이 매우 복잡해졌다. 문제는 해당 규정들에 대한 세부적인 적용 요건을 판단하기에 앞서, 각 규정별 요건의 적용 시점이 ‘주택의 취득일’에 해당하는지, ‘주택의 양도일’에 해당하는지 판단함에 있어 혼란을 겪을 수 있다. 이번 호에서는 주택을 양도하는 데 있어 적용되는 규정별 요건의 ‘판단기준일’에 대해 알아보겠다.

1. ‘1세대 1주택 비과세’는 <취득일>을 기준으로 판단한다.

1세대 1주택의 경우, 원칙적으로 1세대가 1주택만을 2년 이상 보유한 상태에서 해당 주택을 양도하는 경우 비과세를 적용한다. 하지만, 2017년 8월 2일 이후 ‘조정대상지역 내’에서 취득하는 주택은 2년 이상 보유기간 중 해당 주택에 2년간 거주한 경우에 한해 비과세를 적용받을 수 있다. 이때 보유기간과 거주기간의 계산의 판단은 ‘주택의 취득일’을 기준으로 판단한다.

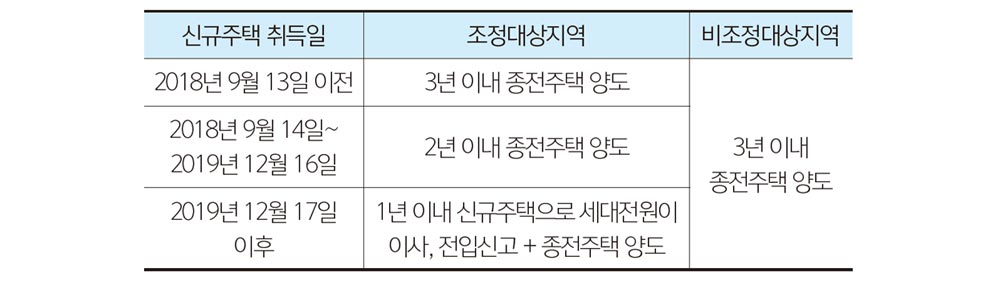

2. 일시적 2주택은 <신규주택 취득일>을 기준으로 판단한다.

일시적 2주택이란 1세대가 2주택을 보유하더라도 ‘종전주택(1주택)’을 취득하고, 취득일로 부터 1년이 지나 ‘신규주택(2주택)’을 취득하는 경우로서 세법상 일정한 요건을 충족하는 경우 종전주택을 1세대 1주택으로 보아 비과세를 적용하는 규정을 말한다. 이때 일시적 2주택의 요건의 판단은 ‘신규주택의 취득시기’를 기준일로 한다.

3. 다주택자 중과세율 적용은 <양도일>을 기준으로 판단한다.

2021년 6월 1일 이후 1세대가 2개의 주택의 보유하는 경우로서 일시적 2주택에 해당하지 않는 경우 기본세율에 20%를 가산하고, 3개 이상의 주택을 보유하는 경우 기본세율에 30%를 가산한다. 이때 중과세의 규정의 적용의 판단은 ‘주택의 양도일’을 기준일로 한다.

4. 장기보유특별공제는 <양도일>을 기준으로 판단한다.

2021년 1월 1일부터 ‘장기보유특별공제’ 규정은 양도하는 1주택을 3년 이상 보유한 경우로서 2년 이상 해당 주택에 거주하는 경우 보유기간과 거주기간에 따라 최대 80%를 양도소득금액에서 공제한다. 다만, 해당 주택을 취득한 이후 2년 이상 거주하지 않은 경우 보유기간에 따라 최대 30%를 공제한다. 이때, 장기보유특별공제의 보유기간과 거주기간의 판단은 ‘주택의 양도일’을 기준일로 한다.

이번 호의 경우 주택을 양도하는 데 있어 각 규정의 요건에 대한 ‘판단기준일’을 중점으로 서술하였기 때문에, 실제 주택을 양도하는 경우 각 규정을 적용받을 수 있는 가에 대한 세부내용은 전문가와 충분한 상담을 통해 살펴봐야 할 것이다.

글. 황규철 Hwang, Kyuchul 참세무법인 송파지점 대표 세무사

황규철 참세무법인 송파지점 대표 세무사

현재 참세무법인 송파지점의 대표세무사를 역임하고 있으 며, 한국세무사회 청년세무사회 위원으로도 활동하고 있다. 경력사항으로는 공인중개사 및 부동산투자자 중심으로 양 도, 상속, 증여 관련 부동산 세무 관련 강의를 출강하고 있으 며, 한국외식업중앙회 외식업 창업 세무 관련 강의를 진행하 고 있다.

'아티클 | Article > 인사노무상식 | Common Sense Series of Personne' 카테고리의 다른 글

| 사업주를 위한 연차유급휴가 관리방법 ② 회계연도 기준 연차유급휴가관리제도 2021.12 (0) | 2023.02.14 |

|---|---|

| 조합원 입주권에 대한 양도소득세 비과세 2021.12 (0) | 2023.02.14 |

| 사업주를 위한 연차유급휴가 관리방법 ① 2021.11 (0) | 2023.02.13 |

| 부가가치세에 관하여Ⅱ 2021.10 (0) | 2023.02.10 |

| 사업주를 위한 임금관리방법 ④ 최저임금 2021.10 (0) | 2023.02.10 |